联系方式

地址:中国湖北武汉市武昌区中南路99号保利文化广场B座15楼

微信扫一扫,关注我们

主页 > 新闻动态 > 行业新闻 >

主页 > 新闻动态 > 行业新闻 >

来源:中房研

长租公寓市场近两年一直是玩家拥挤,也给这个万亿级市场带来了前所未有的发展,随着加入的玩家增多,实力也越来越强,行业的卡位战也在不断升级。互联网创业惯性思维下,快速抢占市场成了发展的第一要义。然而不得不说的是,发展太快,往往会遇到不善的境况。

去年的长租公寓市场无疑是大热的,但今年以来一大批长租公寓却是状况不断,各种坏消息频频传来,公寓相继爆仓。

北京:昊园房地产经纪资金链断裂;上海:寓见公寓爆雷;湖南:长沙咖啡猫公寓卷入连环套。更早一些,杭州鼎家公寓宣布因资金断裂停止运营。“长租公寓爆仓,一定比P2P爆雷更厉害。”我爱我家前副总裁胡景晖在离职时的这句话,一语成谶。

多数公寓企业爆仓的原因多为资金链断裂,融资不到位,没有钱,所以走不下去,就整个垮掉了。

租赁市场的融资情况已经这么惨了吗?我们先来分析下整个大背景状况。

一

易居企业集团旗下克而瑞研究中心统计显示,自2017年以来,至少有8家长租公寓宣布倒闭,且多是因为资金链断裂而导致的生存危机。

年轻人住在出租房的时光正在被无形拉长,贝壳研究院曾给出数据,从2013年到2016年,北京、上海居民首次购房年龄从30岁推迟到34岁;预计到2020年,租房人数将达到1.9亿;到2025年,中国租赁市场规模将从现在的1.1万亿元增长到2.9万亿元。

顺应大势,部分地产商早已布局长租公寓。数据显示,目前国内排名Top100的房地产开发商中,已有超过30家涉足长租公寓领域。碧桂园、万科、保利、龙湖、旭辉、华润等开发商已经发布了独立的公寓品牌。

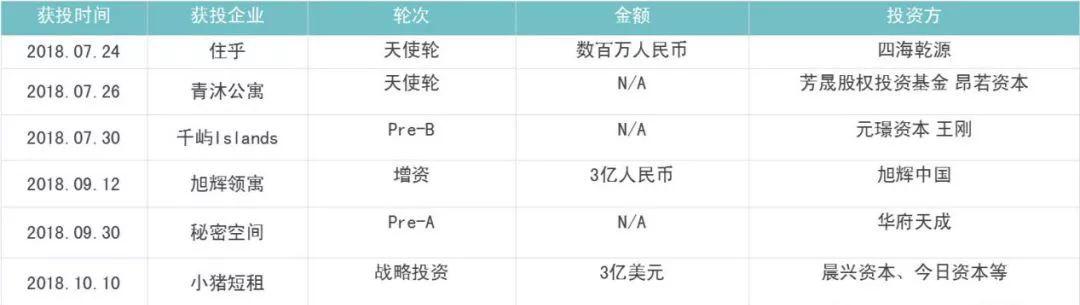

其中旭辉集团于 9 月 30 日,对旭辉领寓管理主体,领昱公寓管理增资 3 亿元,这一举动也显示了旭辉集团对深耕长租公寓业务的信心。

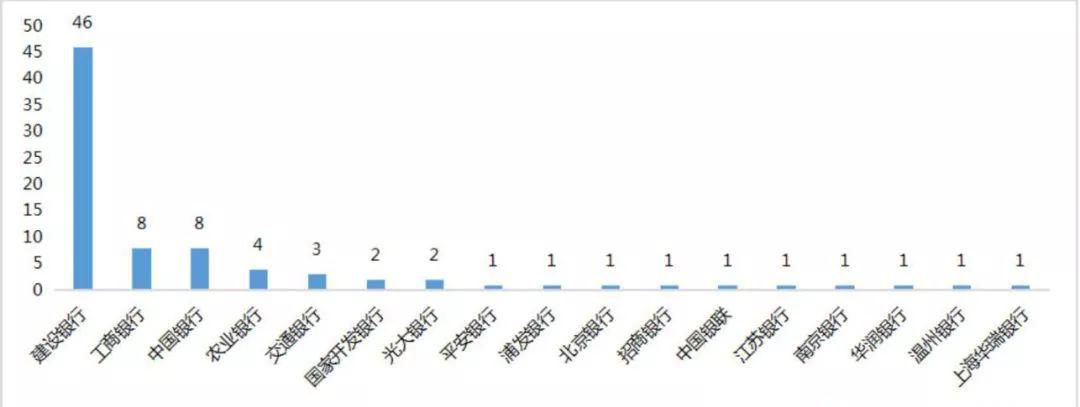

进入第三季度,银行持续深度介入租赁市场。银行资本支持和银企合作是租赁市场重头的金融资源。在租赁政策的支持下,包括国有五大行、全国性股份制银行以及地方城商行均已涉足住房租赁行业。

从整体来看,国有五大行在住房租赁领域参与力度最大,彰显了国家队作为租赁市场的第一梯队。而其中建行占了总项目数量的 2/3,超过了其他银行参与住房租赁项目数量的总和,可谓一马当先。随着粤港澳大湾区概念持续火热,建行 9 月召开粤港澳大湾区住房租赁服务发布会,正式进军港澳住房租赁行业。

下图为各银行在住房租赁领域开展项目数量:

从整体来看,2012-2018 期间长租公寓市场上,融资总额达 5 亿人民币以上的公寓品牌有 9 家,约占市场现有公寓品牌的 20%。其中以自如、魔方公寓为代表的一级梯队融资总额已达 152 亿人民币,占长租公寓市场融资总额的 80%。拥有 50 万间房源的自如仅首轮融资就占据了 2018 年至今运营商融资规模的半壁江山,占 2012-2018 年市场融资总额的 19%。

二

有人可能会怀疑,这些阵亡的公寓难道全是融资问题吗,也不尽然。

因为我们还要考虑到他们公寓产品本身的问题。比如租金,大家知道,客源对于这一行业有多重要。2018 年三季度由于毕业季、求职季、开学季的叠加,使得租房的确需求大增,租金整体呈现上升趋势,但很快 9 月份开始有所回落。而由于全国整体经济及收入下行的持续影响,使得租金同比数据连续七个月出现下跌情况。

1、整体呈现上升趋势,同比数据连续七个月下跌

中国房地产测评中心近日发布了《2018年10月中国城市住房租赁价格指数报告》显示, 10月中国城市住房租赁价格指数为1040.4点,较上月下降4.8点,环比下跌0.45%,同比跌幅0.52%。从全国租赁交易价格指数表来看,该指数已连续第7个月出现同比下跌态势,继上月环比下跌至0.52%。

2、一线城市租金稳步上升,二线城市租金小幅下跌

整体来看,受监测的重点城市租赁价格指数分化较为明显。环比与同比均出现上涨的城市较上月有所减少,仅深圳1个城市;而出现环比与同比双双下跌的城市较上月有所扩大,高达30个城市。

这样一涨一跌的现象,可能对于很多大品牌公寓来说,并没有很大波动,但是对于部分品牌公寓或者中介机构来说,就事过山车般的生存问题。尤其是租金有涨幅时,很多租客不再选择品牌类公寓,而转向私人的住宅。这让他们失去了一部分客源。

三

但是无论是何外在条件,归根究底,出了问题的还是企业本身。房企品牌公寓要从这些已经爆仓的公寓企业身上学到什么?该怎么做?现阶段又存在什么问题?

1、打响规模战,规模门槛及集中度进一步提升

截止 2018 年三季度,TOP7 房企公寓品牌已拓房源总规模超过 38 万间,较 2017 年底增长 93%。万科泊寓以 16 万间拓展房源领跑,覆盖 30 个主要城市,累计开业超过 4 万间,开业 6 个月以上项目的平均出租率约 92%。

2、中远期目标完成率普遍不高

战略进入长租公寓行业的房企,纷纷制定中远期目标。较为激进的碧桂园提出 3 年实现 100 万间的扩张目标,但以目前完成率来看,整体压力很大。拆分各家拓展目标实现情况来看,招商公寓及远洋的邦舍目前的拓展目标完成率较低。即使是规模榜第一名的万科泊寓,目前拓展目标完成率为 36%。

3、入局瞄准中高端租赁市场

自 2018 年初以来,越来越多的房企更倾向于从高端产品线入手。其中不乏直接入局高端产品线的房企,如协信、融创。而万科、旭辉也经过阶段性战略布局后适当调整了高端产品比重,似乎是为了填补高端服务式公寓产品线稀缺的空白。

相较目前市面上的中端产品线主要仍以围绕基本租住需求,适当装修改善生活品质的定义而言,高端产品线的打造通过聚焦产品和服务打造标准化模型,并通过精细化的管理提供更多增值服务,切入细分市场,从而做到更高的品牌溢价,对于企业盈利长效发展有一定帮助。

同时这也是房企可以迅速通过优质产品、服务和品牌口碑切入长租公寓,占领高端市场的契机。虽然目前市场主要房企公寓产品出租率都很高,但落实到精细化运营以及租金收益来看,都还需要时间来检验。

4、高价自持地盈利待探索

长期以来,长租公寓主要的问题是盈利难的问题。由于租金水平与居民收入呈现强关联性,而国内房价已与收入水平逐渐脱钩,导致主要城市的住宅租金回报率呈现明显偏低的现象。

以国内主要的一二线城市数据为例,重点城市住宅租金回报率中位数仅为 2.04%,回报周期中位数近 50 年, 远低于办公物业回报率水平。其中北上广深四城租金回报率普遍低于 2%,深圳回报周期长达 60 年之久。而重点二线城市中,也仅有重庆、长沙、大连、沈阳等少数城市回报周期低于 40 年,其中厦门回报周期甚至超过住宅用地使用权 70 年年限。

四

选择尽快退出还是持续运营,这与他们的发展战略密切相关。

对于意图战略进入长租公寓领域的房企来说,由自建团队或合资的模式切入公寓领域,逐渐培育自己团队,以期未来独立运营,将会是较好的选择;而对于只是想减小损失或意图尽快实现权益退出的房企来说,整租模式和委托管理模式则更胜一筹。

“金融信贷+长租公寓”模式的魔方、自如等都面临同样的问题,一是非自持物业是否合规;二是入住率和房租收益能否覆盖金融信贷的本息,如果不能,那么未来也可能要面临资金链压力。

目前看来,洗牌期已经开始,至于何时结束、影响如何,无人能够预测,当然了,在洗牌与突破中,行业也在不断成长。但要彻底解决问题,还得静待野蛮生长结束,整个行业回归理性,真正实现规范化、标准化。

对于各路玩家来说,现在要做的就是从模式创新、差异化的服务出发,强化管理、筛选和安全监管系统。打破行业同质化,寻求自身差异化竞争优势,为一系列大品牌牌和格局的重新排列,到那时,整个行业也将云开雾散,能够坚持到最后的玩家也将瓜分这万亿租房市场所带来的红利。

特别声明:本网络平台所发布文章,除标注「原创」外均转载自各大媒体平台,如转载时标注作者及出处,我方会一并载入,如没有特别注明,我方会默认为网络转载,如原作者见到后,认为不妥,请告知我们,我们会立即删除,并表示歉意!

ICP经营许可证编号:鄂ICP备13011256号 COPYRIGHT ©2010-2018 逸百年融资租赁有限公司 版权所有

鄂公网安备 42010602001288号

鄂公网安备 42010602001288号